Vaše nejčastější dotazy a jejich řešení.

Nejčastější dotazy

Vaše nejčastější dotazy a jejich řešení.

-

MojeAllianz – Obecné

-

MojeAllianz – Registrace

-

MojeAllianz – Přihlášení

-

MojeAllianz – Smlouvy

-

MojeAllianz – Změny

-

Je moje smlouva zaplacená?

-

Jak mohu zaslat fotografii tachometru?

MojeAllianz – Obecné

Ano, klientský portál je přizpůsobený zařízením jako jsou tablety, mobilní zařízení či dekstopová zařízení (pc, notebooky apod.).

V klientském portálu lze uhradit lhůtní pojistné u Vašich smluv a to pro pojištění auta, majetku, života. Dostupné jsou údaje pro bankovní převod, ale také on-line platební metody (Platba kartou, ApplePay (prohlížeč Safari), Google Pay a Online bankovní převod).

MojeAllianz – Registrace

Portál je určen pro koncové zákazníky, není tedy určen pro OSVČ či firemní klientelu.

Pokud jste koncový klient, máte aktivní alespoň jednu smlouvu pojištění majetku, auta, penze či života, aktivovat klientský portál můžete zde – Registrovat se. Nově se můžete registrovat do klientského portálu ihned po sjednání nové smlouvy. Informace nalezete ve vašem e-mailu.

Ano, jedná se o službu, kterou poskytujeme zdarma k Vašim pojistným smlouvám.

MojeAllianz – Přihlášení

Ujištěte se prosím, že:

- Jste registrováni do klientského portálu MojeAllianz. Pokud tomu tak není, můžete registraci provést zde – Registrovat se

- máte správné přihlašovací login a heslo (login můžete zadávat unikátní číselný nebo Váš osobní)

- Přihlásit do portálu MojeAllianz se můžete zde – Přihlásit se

Ujištěte se prosím, že:

- jste zadali správné údaje a přihlašujete se do správné e-mailové schránky vázané na Váš účet v klientském portálu MojeAllianz.

- jste se podívali do všech částí Vaší e-mailové schránky - zkontrolovali i složku SPAM Pokud jste stále nenašli potvrzovací e-mail s linkem k obnovení hesla, zkuste proces opakovat znovu za chvíli.

Pokud neznáte své přihlašovací údaje, nic se neděje. Stačí nejdříve obnovit svůj login zde (moje.allianz.cz/prihlaseni/zapomenuty-login), následně obnovit heslo do klientského portálu, obnova hesla. (moje.allianz.cz/prihlaseni/zapomenute-heslo)

MojeAllianz – Smlouvy

Smlouvy nemusí být vidět hned bezprostředně po sjednání. Vyčkejte alespoň 24 hodin, následně by měly doběhnout všechny procesy potřebné k nahrání Vašich smluv do portálu.

Vaše úhrada bude zpracována do 3 dnů od zaplacení, mějte prosím proto strpení. Úhrada se zobrazí v přehledu plateb ke na detailu dané smlouvy.

Pro tisk zelené karty již stačí, pokud přejdete na detail smlouvy a následně si zobrazíte nejaktuálnější dopis k výročí pojistné smlouvy nebo dokument s názvem platba k úhradě, zde najdete i zelenou kartu na dané období.

Smlouvy cestovního pojištění nejsou zobrazeny z důvodu jejich krátkodobosti. Veškeré informace o cestovním pojištění naleznete ve své e-mailové schránce hned po jeho sjednání. V portálu tak uvidíte pouze případné škody na cestovním pojištění.

MojeAllianz – Změny

Změnu Vašich osobních/kontaktních údajů včetně např. změny bydliště můžete snadno provést v klientském portálu MojeAllianz v sekci Osobní údaje.

Je moje smlouva zaplacená?

Zaplacenost smlouvy můžete ověřit několika níže uvedenými způsoby:

V klientském portálu můžete zjistit zaplacenost smlouvy přes Stav platby uvedený u dané smlouvy. Stav je zelený "Zaplaceno", po 3 dnech od platby navíc provedenou platbu uvidíte v přehledu plateb na detailu smlouvy.

Pokud nemáte zřízený klientský účet Moje Allianz, můžete přejít na webový nástroj – www.allianz.cz/zaplacenost. V něm lze ověřit splatnost Vaší smlouvy a zjistit, zda již byla připsána Vaše platba, aniž byste musel/a čekat v hlasovém automatu.

Pouze upozorňujeme, že pokud jste platbu již zaslal/a, na smlouvě bude připsána přibližně za 2 – 3 dny, potřebujete-li tedy ověřit připsání již zaslané platby, doporučujeme vyčkat alespoň tuto dobu.

A pokud následně potřebujete provést platbu, zde rovnou naleznete také platební údaje, přehledně rozdělené dle produktu, který od nás využíváte:

https://www.allianz.cz/cs_CZ/pojisteni/kontaktujte-nas.html - níže na stránce „Bankovní spojení“.

Pokud chcete mít možnost pojistku i online uhradit nebo se podívat na detail smlouvy či přehled všech připsaných plateb, a mít tak veškeré informace pod palcem, využijte naši bezplatnou mobilní aplikaci Allianz CZ nebo zajděte na moje.allianz.cz, kde jednoduše získáte přehled a kontrolu nad všemi Vašimi produkty Allianz.

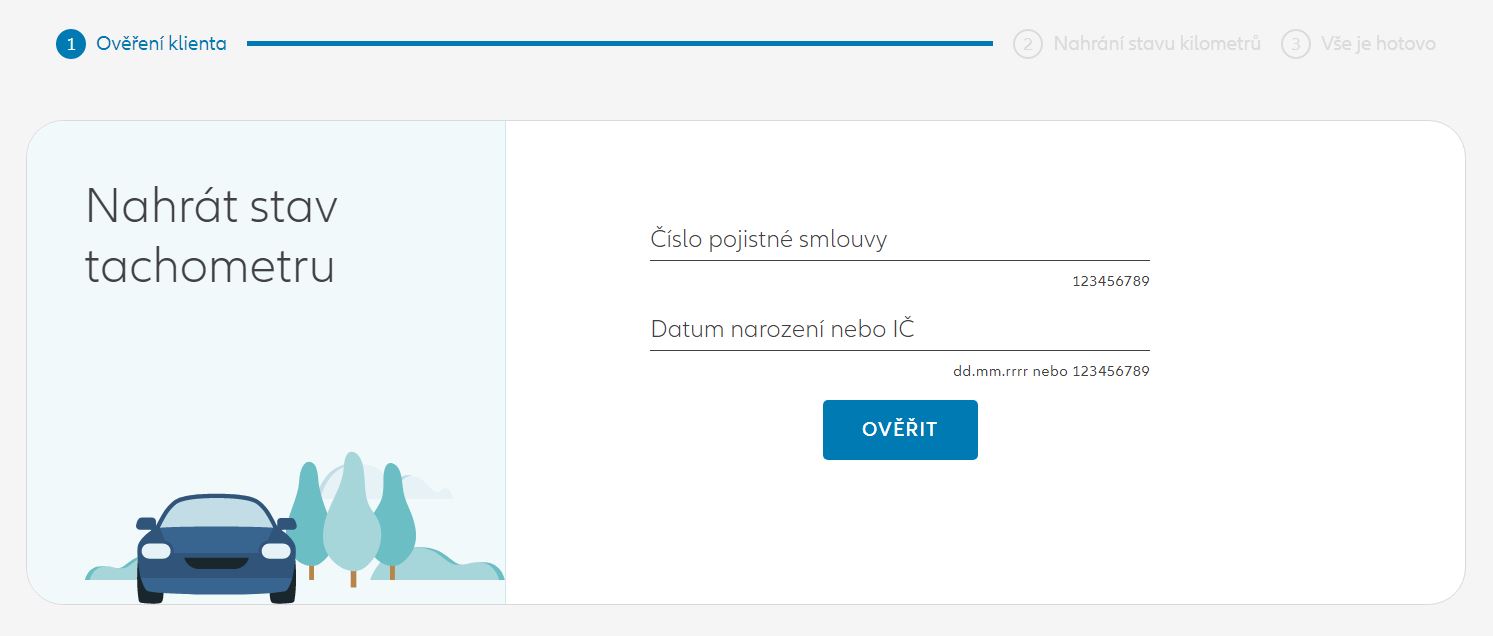

Jak mohu zaslat fotografii tachometru?

Fotografii Vašeho tachometru nahrajte prosím prostřednictvím webových stránek https://www.allianz.cz/cs_CZ/apps/kilometry-nahrani.html

Zde uvedete číslo pojistné smlouvy (9 číslic, které jsou totožné s variabilním symbolem, který uvádíte při platbě) + datum narození nebo IČ pojistníka.

Fotografii je možné nahrát také prostřednictvím klientského portálu Moje Allianz v detailu vybrané smlouvy, či přes mobilní aplikaci Allianz CZ.

Nenašli jste, co jste potřebovali?

Můžete zkusit některý z úžitečných odkazů níže nebo pokračovat na časté dotazy.

-

Autopojištění

-

Cestovní pojištění

-

Pojištění majetku

-

Životní pojištění

-

Penzijní produkty

Nejčastější dotazy - autopojištění

Nejčastější dotazy k autopojištění

Pojištění se vztahuje na vozidlo a řidičem může být osoba s platným řidičským oprávněním, která využívá vozidlo se souhlasem vlastníka vozu.

Pojistnou smlouvu autopojištění je možné ukončit pouze na základě písemné žádosti pojistníka. Žádost je možné zaslat elektronickou formou na emailovou adresu info@allianz.cz nebo poštou na adresu pojišťovny, případně navštívit jakoukoliv pobočku Allianz pojišťovny.

Data o Vašem bezeškodním průběhu jsou evidována v databázi České kanceláře pojistitelů, kam mají přístup všechny pojišťovny nabízející povinné ručení.

Jde to například v MojeAllianz nebo na tomto odkazu.

Stačí nás jakýmkoli způsobem kontaktovat – např. pošlete žádost přes MojeAllianz.

Ano, z povinného ručení viníka máte nárok na úhradu vícenákladů spojených se zapůjčením náhradního vozidla na dobu nezbytně nutnou.

To, že způsobíte nehodu, se promítne do vašich bonusů a následně skutečně můžeme pojištění zdražit. Jak konkrétně, záleží na mnoha dalších parametrech, které cenu určují (např. roční nájezd kilometrů, váš věk, apod.).

Povinné ručení je bez spoluúčasti.

Z povinného ručení hradíme škody, které jste způsobil někomu jinému – např. zničená auta, poškozené ploty či kompenzace za způsobená zranění.

Dokládání fotografie je nutné, abychom zjistili, kolik kilometrů ročně ujedete a správně vám spočítali výši pojistného.

Zelenou kartu posíláme vždy jednou do roka k tzv. výročí smlouvy v jednom vyhotovení. Pokud vám nedorazila, kontaktujte nás a pošleme vám ji znovu.

Bonusy určujeme podle centrální databáze České kanceláře pojistitelů, kam posílají data všechny české pojišťovny. Takže své bonusy od předchozí pojišťovny (vyjádřené v množství měsíců beze škody) u nás dostanete automaticky.

Smlouva platí od dohodnutého data počátku pojištění. Podmínkou je uhrazení pojistného ve lhůtě uvedené v návrhu pojistné smlouvy.

Není v tom rozdíl, řešení je úplně stejné, ať jsou vozidla pojištěna kdekoli.

Je nutné kontaktovat zástupce dané zahraniční pojišťovny (kontakty jsou dostupné na www.ckp.cz), který s vámi škodu vyřeší. Pokud si sjednáte PŘÍMOU LIKVIDACI, nemusíte se obracet na pojišťovnu viníka nehody, kontaktujete přímo nás, vše vyřídíme a vzniklou škodu Vám nahradíme bez ohledu na to, kdy se my sami vypořádáme s pojišťovnou viníka.

Pokud dojde k vzájemnému poškození vlekoucích se motorových vozidel, škody z povinného ručení hradíme.

Nejčastější dotazy - Cestovní pojištění

Nejčastější dotazy k cestovnímu pojištění

Odkaz na tabulku sportů naleznete zde, pokud sport nemůžete najít, neváhejte nás kontaktovat telefonicky.

Ano, je to možné nejpozději jeden pracovní den po úhradě zálohy, doplatku nebo celkové ceny cestovní služby. V tentýž den je také nutné uhradit pojistné. Pojištění si můžete sjednat se spoluúčastí 20 % nebo bez spoluúčasti.

Ano, pojištění bude platit po celé Evropě.

Ano lze, sjednat můžete tentýž den.

Pojištění začíná platit dnem sjednaným v pojistné smlouvě jako počátek pojištění, ne však dříve než okamžikem překročení státní hranice ČR do zahraničí. Podmínkou je zaplacení pojistného.

Neplatí, bohužel nemůžeme pojistit cesty do oblastí, které státní, samosprávný či jiný veřejný orgán označil jako válečné nebo životu a zdraví jinak nebezpečné a bylo nedoporučeno do dané oblasti cestovat.

Bohužel nikoliv, u odpovědnosti je vyloučeno používání jakýkoliv motorových vozidel. Proto doporučujeme zkontrolovat, zda půjčovné zahrnuje povinné ručení, případně i havarijní pojištění.

Nejčastější dotazy - Pojištění majetku

Nejčastější dotazy k pojištění majetku a odpovědnosti.

Budova je Váš nemovitý majetek, tj. rodinný dům nebo byt (např. stěny, podlahy), domácnost je vše movité, co se nachází vevnitř domu nebo bytu (např. nábytek, elektronika).

Ano, kuchyňská linka může být součástí jak pojištění budovy, tak i domácnosti.

Pojištění domácnosti zahrnuje předměty, které tvoří zařízení Vaší domácnosti a slouží k jejímu provozu nebo k uspokojování osobních potřeb členů Vaší domácnosti. Dále sem patří zvířata nebo Vámi pořízené stavební součásti (např. malby, podlahové krytiny, vestavěné skříně). Součástí pojištění domácnosti jsou i věci uložené ve vedlejších prostorech (např. ve Vaší garáži, sklepě, zahradním domku) nebo věci na Vaší přilehlé zahradě (např. zahradní nábytek, grily, zařízení dětského hřiště).

V rámci pojištění domácnosti máte pojištěny věci ve Vašem vlastnictví, ale i Vámi užívané cizí věci, které tvoří zařízení domácnosti. Pojištění se vztahuje také na elektronické a optické přístroje sloužící k výkonu Vašeho povolání nebo k výdělečné činnosti.

V rámci připojištění Věcí na zahradě máte pojištěny tyto předměty - zahradní nábytek (včetně plachtových altánů, slunečníků, stolů na stolní tenis nebo venkovních topidel), grily, zařízení dětského hřiště a trampolíny, robotické sekačky, vybavení letní kuchyně, které je svým charakterem určeno k umístění v tomto venkovním zastřešeném prostoru, nadzemní, popř. částečně zapuštěné, bazény, vířivky a jejich příslušenství (např. bazénové vysavače, filtrační jednotky, čerpadla a zastřešení bazénů včetně plachtových), sudové sauny (a mobilní sauny podobného typu), zahradní sprchy, příslušenství zahradních jezírek (např. filtrační jednotka, osvětlení, čerpadla).

Územní platnost u připojištění Věcí mimo domov (Věci v autě, Věci v hotelích a penzionech, Věci odložené na místě k tomu určeném) je území České republiky rozšířené o vybrané státy Evropy. Podmínkou ale je, že plánovaná délka Vašeho pobytu nepřesahuje 3 měsíce.

Za Evropu považujeme tyto země: Andorra, Belgie, Bulharsko, Černá Hora, Dánsko (včetně Faerských ostrovů), Estonsko, Finsko, Francie (včetně Korsiky), Gibraltar, Chorvatsko, Irsko, Island, Itálie, Kypr, Lichtenštejnsko, Litva, Lotyšsko, Lucembursko, Maďarsko, Malta, Monako, Německo, Nizozemsko, Norsko (včetně Špicberk), Polsko, Portugalsko (včetně Azor a Madeiry), Rakousko, Rumunsko, Řecko, San Marino, Severní Makedonie, Slovensko, Slovinsko, Srbsko, Španělsko (včetně Baleárských a Kanárských ostrovů), Švédsko, Švýcarsko, Vatikán, Velká Británie a Severní Irsko.

Ano, v případě, že se jedná o objekt k bydlení navržený a vyrobený pro přemísťování na silnicích či dálnicích na vlastních kolech, na plochém či jiném přívěsu, který se nachází v místě pojištění na pevném základě a je připojen na inženýrské sítě. Obytný přívěs, maringotky a ostatní vozidla se za mobilní dům nepovažují. Mobilní dům je možné zahrnout pod pojem rodinný dům, chalupa nebo chata, podle toho, kterému typu objektu svým charakterem (např. velikost, způsob využití) odpovídá.

V rámci pojištění budovy Vám uhradíme škody, které vznikly na strojních a elektronických zařízeních (např. kotlech, klimatizacích, tepelných čerpadlech, bojlerech, elektrických pohonech garážových vrat, fotovoltaických elektrárnách), které jsou stavební součástí pojištěné budovy, bytu nebo pojištěné vedlejší stavby, a to z jakékoliv jiné nahodilé příčiny, než kterou máte pojištěnu pojistnou smlouvou. Pojištění se vztahuje na zařízení do 10 let stáří. Horní hranicí pojistného plnění je limit 100 000 Kč za pojistnou událost.

V rámci tohoto pojištění Vám uhradíme škody vzniklé v důsledku rozbití skla z jiné než pojištěné příčiny, a to včetně nákladů na demontáž, montáž a dopravu. Pojištění se vztahuje např. na zasklení oken, dveří, zábradlí, lodžií, firemních štítů, reklamních tabulí, vývěsních skříní a vitrín, dále pak na skleněné a zrcadlové stěny, čidla poplachového zabezpečovacího a tísňového systému nebo elektrické požární signalizace, sklokeramické a indukční varné desky, sanitární zařízení, zrcadla a svítidla (pokud jsou stavebními součástmi), u pojištění domácnosti pak na akvária a terária, zasklení krbů a krbových kamen, nábytkových částí kuchyňských linek a vestavěných kuchyňských spotřebičů, skleněný nábytek a zasklení částí nábytku.

Za sanitární zařízení považujeme pevně připevněná umyvadla, vany, vaničky sprchových koutů, toaletní mísy, výlevky, bidety a pisoáry vyrobené z keramiky nebo obdobného materiálu (litý mramor, granit), popř. z akrylátu. Pod tento pojem navíc řadíme i kuchyňské dřezy splňující tyto podmínky. Za sanitární keramiku naopak nepovažujeme koupelnové doplňky (např. dávkovače mýdla, sedátka ve sprchových koutech, držáky na ručníky, WC sedátka).

V rámci pojištění vodovodních škod Vám uhradíme i náklady na vysekání, zazdění, popř. výměnu části potrubí, obkladu nebo dlažby, které jste si pořídil na vlastní náklady, a to do výše 30 000 Kč vč. DPH.

Ano, v rámci pojištění odpovědnosti za Vás nahradíme i škody vzniklé na pronajatém bytě nebo rodinném domě (příp. pronajaté garáži), ve které se nachází Vaše pojištěná domácnost, za předpokladu, že škoda vznikne z pojištěného nebezpečí a dále za Vás nahradíme i škody vzniklé na pronajatých movitých věcech (uvedených v nájemní smlouvě), které tvoří zařízení této domácnosti, pokud bude škoda způsobená požárem, výbuchem, vodou z vodovodu nebo vodou z odpadního potrubí.

Pojištění odpovědnosti se vztahuje i na újmy, ke kterým došlo z pojištěných nebezpečí na území České republiky v souvislosti s účastí pojištěné osoby (Vašeho syna) na školním vzdělávání, při studiu, výuce, praktické výuce, stáži, a to včetně škody na převzatých movitých věcech. Podmínkou je skutečnost, že za vzniklé újmy neodpovídá jiná osoba.

Účtenkami, fotodokumentací, záručními listy, znaleckými posudky nebo čestným prohlášením.

Zaplacenost pojistné smlouvy lze ověřit na následujícím odkazu: https://www.allianz.cz/cs_CZ/apps/kilometry-nahrani.html

V pojistné smlouvě lze změnit místo pojištění na základě sepsaného změnového formuláře s Vaším obchodním zástupcem.

Změnu je nutné nahlásit písemnou formou s podpisem pojistníka. Žádost je možné zaslat elektronickou formou přes www.allianz.cz/napiste nebo na emailovou adresu info@allianz.cz nebo poštou na adresu pojišťovny, případně navštívit jakoukoliv pobočku Allianz pojišťovny.

Pojistnou smlouvu je možné ukončit pouze na základě podepsané písemné žádosti pojistníka. Žádost je možné zaslat elektronickou formou přes www.allianz.cz/napiste nebo na emailovou adresu info@allianz.cz nebo poštou na adresu pojišťovny, případně navštívit jakoukoliv pobočku Allianz pojišťovny. K výpovědi je nutné doložit kopii kupní smlouvy nebo výpis z katastru nemovitostí, případně protokol o předání bytu.

Nejčastější dotazy - Životní pojištění

Nejčastější dotazy k životnímu pojištění.

Pokud máte sjednáno připojištění pro případ hospitalizace, zaplatíme Vám sjednanou denní dávku za každou půlnoc, kterou strávíte v nemocnici, a to až za 730 půlnocí. Pokud budete v nemocnici déle než 90 půlnocí nebo budete na oddělení ARO či JIP, plnění může být ještě vyšší.

U pojištění Allianz ŽIVOT za jakékoliv události spojené s těhotenstvím nic neplatíme až do osmi měsíců od počátku připojištění. Poté platíme pouze za události, kdy jsou obtíže vedoucí k pracovní neschopnosti doložené vyšetřením provedeným objektivními vyšetřovacími metodami (laboratorními, zobrazovacími apod.) jako nemoc. I u těchto událostí však mohou existovat další omezení.

Pojistné plnění poskytneme pojištěnému, pokud mu je diagnostikováno zhoubné nádorové onemocnění. Podle způsobu léčby a vývoje onemocnění vyplatíme odpovídající část pojistné částky.

Pojistné plnění poskytneme pojištěnému, pokud mu je během trvání připojištění stanovena diagnóza uvedená v seznamu závažných onemocnění, který je součástí Vaší pojistné smlouvy (str.124). Plnění vyplatíme pojištěnému nejdříve po 30 dnech od stanovení diagnózy

Nejčastější dotazy - Penzijní produkty

Nejčastější dotazy k penzijním produktům.

Smlouvu o doplňkovém penzijním spoření můžete sjednat prostřednictvím zprostředkovatele Allianz, který s Vámi projedná investiční analýzu, a pokud budete mít zájem, může Vám poradit i v jiné oblasti, např. v pojištění. Najít poradce.

- Pokud máte sjednáno doplňkové penzijní spoření, svou smlouvu můžete ukončit a prostředky si nechat převést na nově uzavřenou smlouvu o doplňkovém penzijním spoření u naší penzijní společnosti Allianz.

- Pokud máte u jiné penzijní společnosti nebo u naší penzijní společnosti sjednanou smlouvu o penzijním připojištění (transformovaný fond), můžete smlouvu vypovědět a prostředky přímo převést na nově uzavřenou smlouvu o doplňkovém penzijním spoření. Pro převod stačí navštívit naši pobočku.

- Novou smlouvu o doplňkovém penzijním spoření je možné sjednat od 1. 1. 2013 a je dána zákonem č. 427/2011 Sb. Doplňkové penzijní spoření je v zásadě staronová možnost penzijního spoření se státním příspěvkem a navazuje na penzijní připojištění. Příspěvky účastníka, zaměstnavatele a státní příspěvky jsou investovány do účastnických fondů, které obhospodařuje penzijní společnost.

- Penzijní připojištění nebo také důchodové připojištění je jeden z možných způsobů spoření - zajištění na penzi a je součástí třetího pilíře důchodového systému. Penzijní připojištění vzniklo v roce 1994 vydáním zákona č. 42/1994 Sb., jako státem regulovaný spořící produkt dlouhodobého a relativně bezpečného ukládání a zhodnocení peněžních prostředků. Novou smlouvu o Penzijním připojištění bylo možné sjednat do 30. 11. 2012. Penzijní připojištění stále existuje, pouze se úspory klientů účetně vyčlenily z penzijního fondu do Transformovaného fondu, který od 1. 1. 2013 spravuje penzijní společnost. Spoření i výplaty dávek se i nadále řídí původními podmínkami a zejména platným penzijním plánem.

Vaše úspory se střádají do fondů, které stojí mimo státní rozpočet a nejsou ani součástí majetku penzijní společnosti. Ze státního rozpočtu proudí pouze státní příspěvky a případné daňové výhody pro Vás.

Účastník doplňkového penzijního spoření i penzijního připojištění má nárok na státní příspěvek, jehož výše je odvozena od jeho příspěvku .

• Do 30. 6. 2024 je minimální měsíční výše státního příspěvku 90 Kč při příspěvku účastníka 300 Kč a maximální výše 230 Kč při měsíčním příspěvku účastníka 1 000 Kč a více.

• Od 1. 7. 2024 je minimální výše státního příspěvku 100 Kč při příspěvku účastníka 500 Kč a maximální výše 340 Kč při měsíčním příspěvku účastníka 1 700 Kč a více.

Změnu výše příspěvku lze jednoduše provést online přes tento odkaz.

S účinností od 1.7.2024 nebude mít nárok na státní příspěvek účastník, kterému byl přiznán starobní důchod z důchodového pojištění.

Státní příspěvky se podle zákona nárokují čtyřikrát ročně (po ukončení kalendářního čtvrtletí) a na účet se připisují k datu poukázání ze státního rozpočtu. Státní příspěvky za čtvrté čtvrtletí se nárokují a připisují na účet v roce následujícím.

Převodem získáte především vyšší potenciál možného zhodnocení Vašich vkladů a možnost výplaty formou penze na určitou dobu a případně i tzv. „předdůchod“. Naopak ztratíte garanci toho, že v rámci investování Vaše prostředky nikdy neklesnou pod zaplacenou hodnotu a dále přijdete o možnost využít výsluhovou penzi, pokud byla ve smlouvě sjednaná.

Předdůchod není to samé co předčasný důchod! Předdůchod je vyplácen z vlastních úspor doplňkového penzijního spoření u penzijní společnosti, nejde o státem vyplácený důchod. Pokud využijete možnosti předdůchodu, stát za Vás bude hradit sociální a zdravotní pojištění a Váš starobní důchod nebude krácen tak, jako by tomu bylo v případě předčasného důchodu.

Podmínky pro nárok na dávku jsou:

- Spořící doba nejméně 60 kalendářních měsíců (platí pro smlouvy o DPS uzavřené do 31. 12. 2023),

- Spořící doba nejméně 120 kalendářních měsíců (platí pro smlouvy o DPS uzavřené od 1. 1. 2024) a současně nejdříve 5 let před vznikem nároku na starobní důchod stanovený podle zákona o důchodovém pojištění; u stanovení věku žen se postupuje jako u mužů stejného data narození,

- minimální doba trvání výplaty předdůchodu je 2 roky (až 5 let),

- minimální výše měsíční splátky musí činit 30 % průměrné mzdy podle MPSV.

Ve smlouvě o doplňkovém penzijním spoření může účastník pro případ své smrti určit jednu nebo více fyzických osob (dále jen „určená osoba“), kterým vznikne při splnění podmínek nárok na jednorázové vyrovnání, nebo odbytné, a to bez nutnosti dědického řízení.

Určenou osobu může účastník kdykoli změnit nebo doplnit. V případě, že určená osoba na smlouvě uvedena nebude, vypořádání smlouvy bude součástí dědického řízení.

Pokud účastník zemře a má naspořených 1- 35 měsíců, má oprávněná osoba/y, pokud je/jsou uvedená/y ve smlouvě, nárok na výplatu odbytného. Výplata je bez státních příspěvků (vyplácí se jednorázově).

Pokud účastník zemře a má naspořených 36 a více měsíců, má oprávněná osoba/y uvedená/y na smlouvě nárok na výplatu pozůstalostní penze, pokud je pozůstalostní penze ve smlouvě sjednaná. Vyplácí se prostředky včetně státních příspěvků. Penzi lze vyplácet v rozmezí 5-12 let, 5-15 let nebo 1- 15 let, dle penzijního plánu, dle kterého byla smlouva sjednaná a jakou dobu výplaty pozůstalostní penze si účastník sjednal.

Pokud není ve smlouvě sjednaná pozůstalostní penze, tak i když je uvedena oprávněná osoba, vzniká nárok pouze na odbytné.

Pokud na smlouvě není sjednaná oprávněná osoba/y stávají se finanční prostředky, bez ohledu na dobu spoření předmětem dědictví. Nárok na státní příspěvky dědicům nevzniká.

V případě sjednání starobní penze doživotní, jsou úspory vypláceny pouze do okamžiku úmrtí účastníka.

Vaše naspořené prostředky lze vybrat kdykoli, kdy si o to požádáte. Podmínkou je zaslat žádost o ukončení smlouvy a o výplatu prostředků. Celková výše vyplácené částky se ale může lišit podle způsobu ukončení smlouvy.

- Pokud smlouvu ukončíte řádným způsobem, obdržíte všechny vámi naspořené prostředky, příspěvky zaměstnavatele, zhodnocení a státní příspěvky. Řádným způsobem lze smlouvu ukončit po dosažení věku 60 let, a to těmito možnými způsoby:

- Dalším způsobem je výplata invalidní penze na určenou dobu, a to v případě přiznání invalidního důchodu III. stupně.

- Pokud finanční prostředky ze svého penzijního spoření nutně potřebujete, můžete si je nechat vyplatit kdykoli po uzavření smlouvy, ale budete mít nárok pouze na odbytné z hodnoty smlouvy z připsaných příspěvků a příspěvků zaměstnavatele, včetně zhodnocení. V případě výplaty odbytného:

- Při jednorázovém vyrovnání dostanete všechny prostředky najednou. Zdaněny budou výnosy a příspěvky zaměstnavatele. Daň činí 15 %.

- Při vyrovnání prostřednictvím penze budete dostávat výplatu v pravidelných sjednaných splátkách, a to po dobu určenou Vaším penzijním plánem. Danění závisí na délce výplaty.

- U doživotní penze se nedaní nic

- U penzí na dobu kratší než 10 let se zdaňují výnosy,

- U penzí na dobu 10 let a výše se nedaní nic

Roční výpisy posíláme po jednání valné hromady Allianz penzijní společnosti, což bývá zpravidla počátkem května.

Výsluhová penze znamená, že pokud ji máte sjednanou, tak si po 15 letech započtené pojištěné doby můžete vybrat prostředky naspořené pro tuto penzi (v některém případě až polovinu peněz), vč. příspěvků zaměstnavatele a výnosů. Formy výběru jsou různé a podle toho se také vybrané prostředky daní – např. pokud zvolíte jednorázovou výplatu, zdaníme při jejím vyplacení 15 % výnosy a příspěvky zaměstnavatele. Detaily naleznete ve Vašem penzijním plánu.

Od 1. 1. 2024 se maximální daňová úleva při využívání daňově podporovaných produktů spoření na stáří zvyšuje až na 48 000 Kč. Ze zaplacených daní tak můžete získat zpět až 7 200 Kč každý rok. Oproti tomu do roku 2023 bylo možné snížit si daňový základ při využívání penzijního připojištění nebo doplňkového penzijní spoření maximálně o

24 000 Kč při pravidelném vkladu alespoň 3 000 Kč měsíčně a bylo možné tak získat z daní 3 600 Kč ročně zpět. Nově stanovený maximální daňový odpočet ve výši 48 000 Kč lze uplatnit v součtu za všechny daňově podporované produkty spoření na stáří (penzijní smlouvy, smlouvy životního pojištění a také tzv. dlouhodobý investiční produkt (DIP). Záleží na vás, jak celou částku uplatníte – zda na jeden produkt, nebo jejich kombinaci.

Pro zjednodušení je vhodné si sjednat bezplatnou službu Daňový automat, která umožňuje platit částky nepravidelně, a na konci roku provedeme přepočet, aby se daňové výhody maximalizovaly.

Potřebujeme Vaši písemnou žádost, kterou zašlete na naši adresu nebo můžete navštívit některou z našich poboček. Pokud budete posílat žádost poštou, je třeba, aby byl Váš podpis úředně ověřený.

Ano, sjednat smlouvu pro nezletilé dítě může jeho zákonný zástupce. K předčasnému ukončení smlouvy před dosažením 18 let věku dítěte je však třeba souhlas opatrovnického soudu.

Až 1/3 naspořených prostředků může účastník v 18 letech vybrat, pokud si spoří minimálně 10 let a v posledních 24 kalendářních měsících neproběhl převod smlouvy k jiné penzijní společnosti. Od dovršení plnoletosti se do 24 měsíců může účastník rozhodnout, jestli část prostředků vyčerpá. Tyto prostředky lze využít třeba na studium, zařízení prvního bydlení nebo podnikání. Zbylé prostředky na smlouvě zůstanou k zajištění na stáří a ve spoření lze dál pokračovat.

Ano, nadále bude možné využít kombinaci výplat dávky penze z části prostředků. Podmínkou k této žádosti ale bude, že o zbývající část prostředků požádáte formou jednorázového vyrovnání. Smlouvu je nutné ukončit a obě dávky vypořádat najednou. Postupné čerpání části prostředků bez nutnosti ukončit smlouvu již není možné.

Potřebujete pomoct s výběrem pojištění?

Nevíte si rady s výběrem pojištění nebo potřebujete pomoct při sjednání?

Vždy Vám rádi pomůžeme!

Vždy Vám rádi pomůžeme!