- Platí pro nové i existující smlouvy penzijního připojištění i doplňkového penzijního spoření

- Starobní důchodci budou mít nárok na státní příspěvek do 30. 6. 2024

Penzijní reforma

Hlavní změny v roce 2024

Změna státního příspěvku na penzijní produkty

Od 1. 7. 2024 maximum 340 Kč

Přijatý zákon nově definuje tyto produkty spoření na stáří:

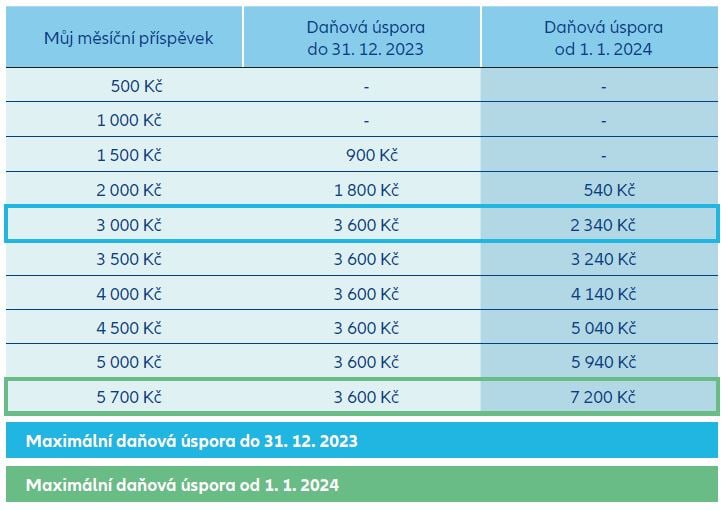

Daňová podpora pro produkty spoření na stáří

- Jednotný daňový limit pro odpočet na osobu ve výši 48 000 Kč ročně

- Zahrnuje všechny produkty spoření na stáří

- Bude záležet na klientovi, kolik si u kterého produktu odečte z daní

- Daňově zvýhodněné jsou částky nad 1 000 Kč měsíčně do 30. 6. 2024

- Daňově zvýhodněné budou částky nad 1 700 Kč měsíčně od 1. 7. 2024

Od základu daně nelze odečítat částky, ke kterým je nárok na státní příspěvek

Prodloužení minimální spořicí doby

Podmínkou pro vznik nároku na dávku starobní penze a jednorázového vyrovnání bude délka spořicí doby nejméně 120 kalendářních měsíců (týká se smluv uzavřených od 1. 1. 2024)

U smluv uzavřených do 31. 12. 2023 zůstává v platnosti délka spořicí doby 60 měsíců

Podmínka dosažení věku 60 let zůstává beze změny

Změna v danění příspěvků zaměstnavatele

U smlouvy o doplňkovém penzijním spoření sjednané od 1. 1. 2024 se v případě výplaty jednorázového vyrovnání nebudou dodaňovat příspěvky zaměstnavatele

V případě výplaty odbytného jsou veškeré výnosy a příspěvky zaměstnavatele starší 10 let zdaněny srážkovou daní 15 %. Tuto daň za Vás odvedeme. Vaší povinností je dodanit příspěvky zaměstnavatele zaplacené za posledních 10 let a případně i uplatněné daňové odpočty

Jiří Rusnok o změnách v penzijních produktech

Informace na této stránce shrnují nejdůležitější změny v penzijním systému v důsledku změn, které přináší zákon č. 462/2023 Sb., kterým se mění některé zákony v souvislosti s rozvojem finančního trhu a s podporou zajištění na stáří vyhlášený dne 29. 12. 2023 ve Sbírce zákonů v částce 204 pod číslem 462/2023 Sb.

Často kladené otázky k penzijním produktům

Oznámení změny výše příspěvku lze jednoduše provést on-line

A nezapomeňte – nestačí jen platit více, musíte nám změnu výše příspěvku oznámit, taková jsou pravidla daná zákonem.

Ne! V přijatém zákoně nejsou uvedeny jakékoliv změny týkající se možnosti jednorázového vyrovnání u smluv uzavřených do 31. 12. 2023, tudíž u stávajících smluv budou i nadále platit stejné podmínky. U smluv uzavřených od 1. 1. 2024 dochází k prodloužení minimální spořicí doby na 120 kalendářních měsíců.

Nárok na státní příspěvek budou mít starobní důchodci, tedy osoby, kterým byl přiznán starobní důchod z důchodového pojištění,

pouze do 30. 6. 2024, a to jak pro smlouvy uzavřené do 31. 12. 2023 , tak i smlouvy uzavřené od 1. 1. 2024.

pouze do 30. 6. 2024, a to jak pro smlouvy uzavřené do 31. 12. 2023 , tak i smlouvy uzavřené od 1. 1. 2024.

Od základu daně si budete moci odečíst každý měsíc částku sjednaného a současně zaplaceného měsíčního příspěvku, který převyšuje 1 700 Kč. Maximálně bude možné odečíst v součtu částku 48.000 Kč za kalendářní rok. Dosáhnete toho, pokud budete mít sjednaný a současně hrazený příspěvek ve výši 5 700 Kč.

A nezapomeňte – nestačí jen platit více, musíte nám změnu výše příspěvku oznámit, taková jsou pravidla daná zákonem. Návod jak na to naleznete zde.

Upozorňujeme, že do celkové částky 48 000 Kč, kterou bude možno odečíst, budou spadat všechny Vaše produkty spoření na stáří.

Od 1. 7. 2024 mohou pracující starobní důchodci uplatnit daňové odpočty na veškeré částky zaplaceného vlastního příspěvku (bude možné odečítat všechny příspěvky, které uhradí, bez dodržení nutného limitu).

Oznámení změny výše příspěvku lze jednoduše provést on-line

Ano, je možné založit novou smlouvu o DPS, aniž by se musela původní smlouva o penzijním připojištění rušit. Smlouvu o PP přerušíte a finanční prostředky se na ní budou i nadále zhodnocovat. Následně založíte novou smlouvu o DPS, na kterou budete hradit příspěvky. Při částce 500 Kč a více máte rovněž nárok na státní příspěvky. Na novou smlouvu o DPS Vám může přispívat zaměstnavatel. Částku přesahující 1 700 Kč bude možné daňově odečíst.

Oznámení změny výše příspěvku lze jednoduše provést on-line

Nadále bude možné využít kombinaci výplat na konci spoření. K rozdělení prostředků může dojít pouze jednou, a to jen na 2 části – částečný jednorázový výběr a pravidelnou penzi. Bude nutné ukončit smlouvu a vypořádat obě dávky najednou. Postupné čerpání části prostředků bez nutnosti ukončit smlouvu již nebude možné.

Od 1. 1. 2024 dochází ke snížení prostředků, resp. základního přídělu do Fondu kulturních a sociálních potřeb (FKSP) o polovinu, tzn. z 2 % na 1 % z objemu nákladů zúčtovaných na platy/mzdy. Novinkou je také, že nejméně polovina základního přídělu do fondu je povinně určena na podporu produktů na zabezpečení ve stáří zaměstnanců.

Ano. Částečné odbytné do výše 1/3 hodnoty prostředků účastníka bez příspěvků zaměstnavatele zaplacených za účastníka a bez státních příspěvků náleží účastníkovi, který dosáhl věku 18 let, pokud spořicí doba trvala nejméně 120 kalendářních měsíců a během posledních 24 kalendářních měsíců nedošlo k převodu prostředků účastníka k jiné penzijní společnosti.

Žádost o částečné odbytné lze podat během 24 kalendářních měsíců bezprostředně následujících po dni, kdy účastník dosáhl věku 18 let. Podáním žádosti ani výplatou částečného odbytného doplňkové penzijní spoření účastníka nezaniká.

Alternativní fond bude mít více zákonných možností pro investování prostředků, například nemovitosti, podíly na firmách, duševní práva, plavidla, letadla, veřejná infrastruktura apod. Tento fond by měl dosahovat vyšších výnosů, avšak při možném vyšším riziku.

Rozšíření nabídky našich účastnických fondů o alternativní účastnický fond právě připravujeme.